| Multiple Linear Regression - Estimated Regression Equation |

| barrels_purchased[t] = + 3554.78 -9818.7defl_price[t] + 361.659US_IND_PROD[t] + 8563.43defl_price1[t] -73891.1defl_price2[t] + 55891.3defl_price3[t] + 0.385612`barrels_purchased(t-1)`[t] + 0.310002`barrels_purchased(t-2)`[t] + 0.186679`barrels_purchased(t-3)`[t] + e[t] |

| Multiple Linear Regression - Ordinary Least Squares | |||||

| Variable | Parameter | S.D. | T-STAT H0: parameter = 0 | 2-tail p-value | 1-tail p-value |

| (Intercept) | +3555 | 4930 | +7.2110e-01 | 0.4713 | 0.2356 |

| defl_price | -9819 | 9.778e+04 | -1.0040e-01 | 0.9201 | 0.46 |

| US_IND_PROD | +361.7 | 117.2 | +3.0870e+00 | 0.002162 | 0.001081 |

| defl_price1 | +8563 | 1.731e+05 | +4.9480e-02 | 0.9606 | 0.4803 |

| defl_price2 | -7.389e+04 | 1.734e+05 | -4.2610e-01 | 0.6703 | 0.3351 |

| defl_price3 | +5.589e+04 | 9.864e+04 | +5.6660e-01 | 0.5713 | 0.2856 |

| `barrels_purchased(t-1)` | +0.3856 | 0.04896 | +7.8760e+00 | 3.147e-14 | 1.574e-14 |

| `barrels_purchased(t-2)` | +0.31 | 0.05054 | +6.1340e+00 | 2.044e-09 | 1.022e-09 |

| `barrels_purchased(t-3)` | +0.1867 | 0.04905 | +3.8060e+00 | 0.000163 | 8.152e-05 |

| Multiple Linear Regression - Regression Statistics | |

| Multiple R | 0.962 |

| R-squared | 0.9255 |

| Adjusted R-squared | 0.924 |

| F-TEST (value) | 629.1 |

| F-TEST (DF numerator) | 8 |

| F-TEST (DF denominator) | 405 |

| p-value | 0 |

| Multiple Linear Regression - Residual Statistics | |

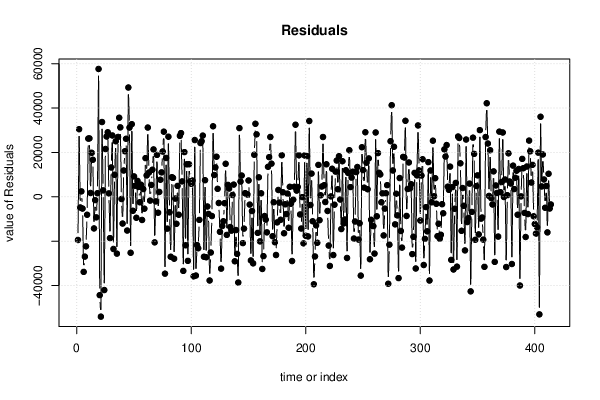

| Residual Standard Deviation | 1.948e+04 |

| Sum Squared Residuals | 1.537e+11 |

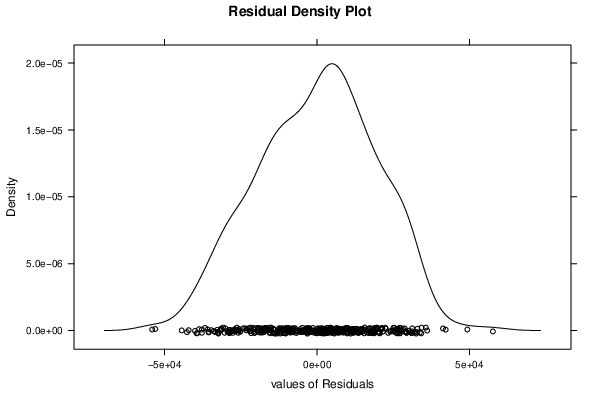

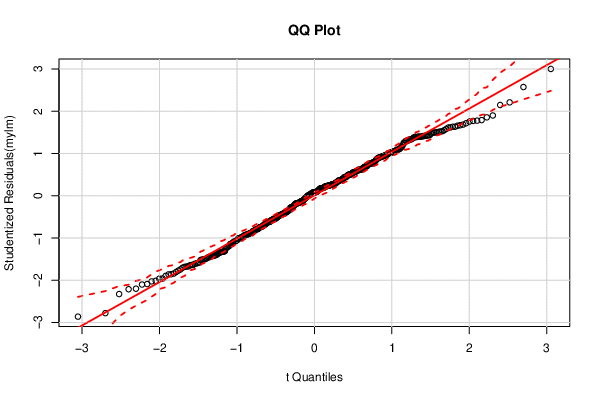

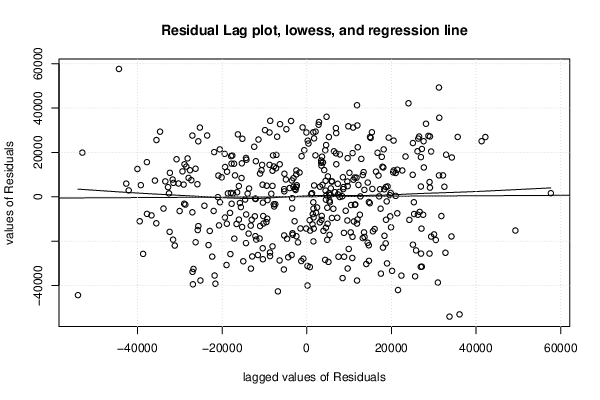

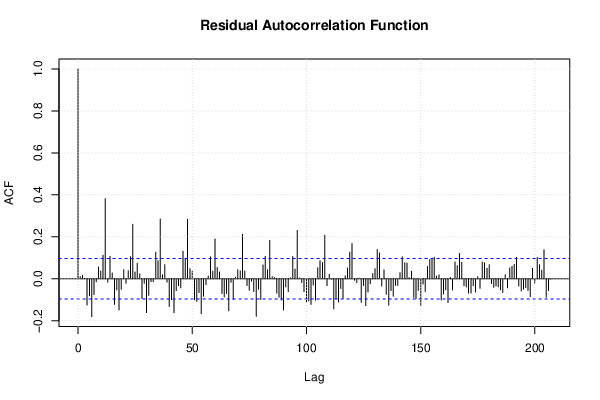

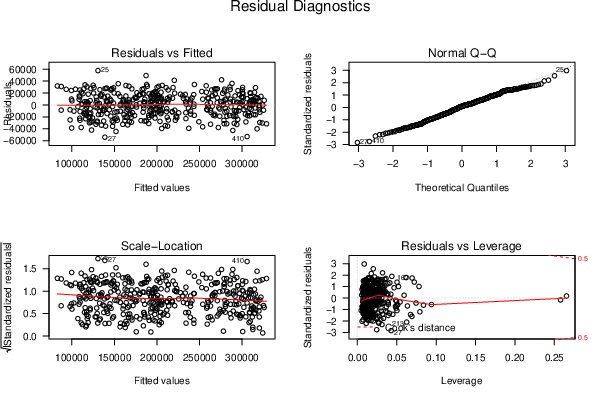

| Menu of Residual Diagnostics | |

| Description | Link |

| Histogram | Compute |

| Central Tendency | Compute |

| QQ Plot | Compute |

| Kernel Density Plot | Compute |

| Skewness/Kurtosis Test | Compute |

| Skewness-Kurtosis Plot | Compute |

| Harrell-Davis Plot | Compute |

| Bootstrap Plot -- Central Tendency | Compute |

| Blocked Bootstrap Plot -- Central Tendency | Compute |

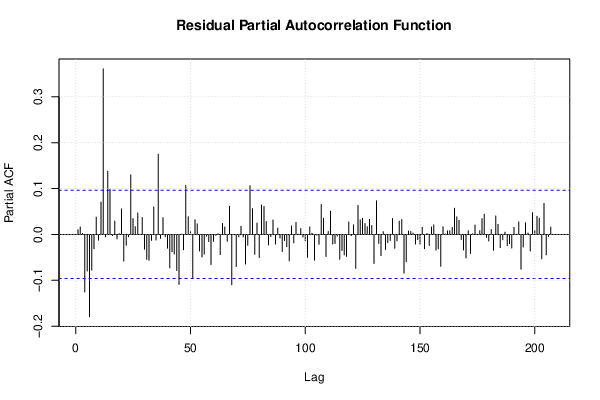

| (Partial) Autocorrelation Plot | Compute |

| Spectral Analysis | Compute |

| Tukey lambda PPCC Plot | Compute |

| Box-Cox Normality Plot | Compute |

| Summary Statistics | Compute |

| Ramsey RESET F-Test for powers (2 and 3) of fitted values |

> reset_test_fitted RESET test data: mylm RESET = 1.4498, df1 = 2, df2 = 403, p-value = 0.2358 |

| Ramsey RESET F-Test for powers (2 and 3) of regressors |

> reset_test_regressors RESET test data: mylm RESET = 2.4756, df1 = 16, df2 = 389, p-value = 0.001331 |

| Ramsey RESET F-Test for powers (2 and 3) of principal components |

> reset_test_principal_components RESET test data: mylm RESET = 1.5739, df1 = 2, df2 = 403, p-value = 0.2085 |

| Variance Inflation Factors (Multicollinearity) |

> vif

defl_price US_IND_PROD defl_price1

81.243052 5.467873 252.330707

defl_price2 defl_price3 `barrels_purchased(t-1)`

251.590632 81.103825 13.029515

`barrels_purchased(t-2)` `barrels_purchased(t-3)`

13.866486 13.055229

|